กับทิศทางพลังงานไฮโดรเจนของไทย")

7 ทิศทางพลังงานไทย ในปี 2021

เริ่มต้นปีฉลู พศ.2564 หรือปี ค.ศ.2021 ท่ามกลางสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ระลอกใหม่ในประเทศไทย ที่จำนวนผู้ติดเชื้อเพิ่มขึ้นมาหลักหลายร้อยคนต่อวันอย่างต่อเนื่อง จังหวัดที่ มีความสำคัญด้านเศรษฐกิจการลงทุน อย่าง ระยอง ชลบุรี สมุทรสาคร ถูกสั่งคุมเข้ม ในขณะที่วัคซีนป้องกันจะเริ่มต้นฉีดกันได้ ตั้งแต่เดือนกุมภาพันธ์ เป็นต้นไป

ทิศทางพลังงานของประเทศ โดยเฉพาะในส่วนที่เกี่ยวข้องกับนโยบายของกระทรวงพลังงาน มีเรื่องสำคัญอะไรที่ต้องติดตาม ควบคู่ไปกับผลกระทบของโควิด-19 ทีมข่าวศูนย์ข่าวพลังงาน (Energy News Center-ENC) รวบรวมมานำเสนอพอสังเขปดังนี้

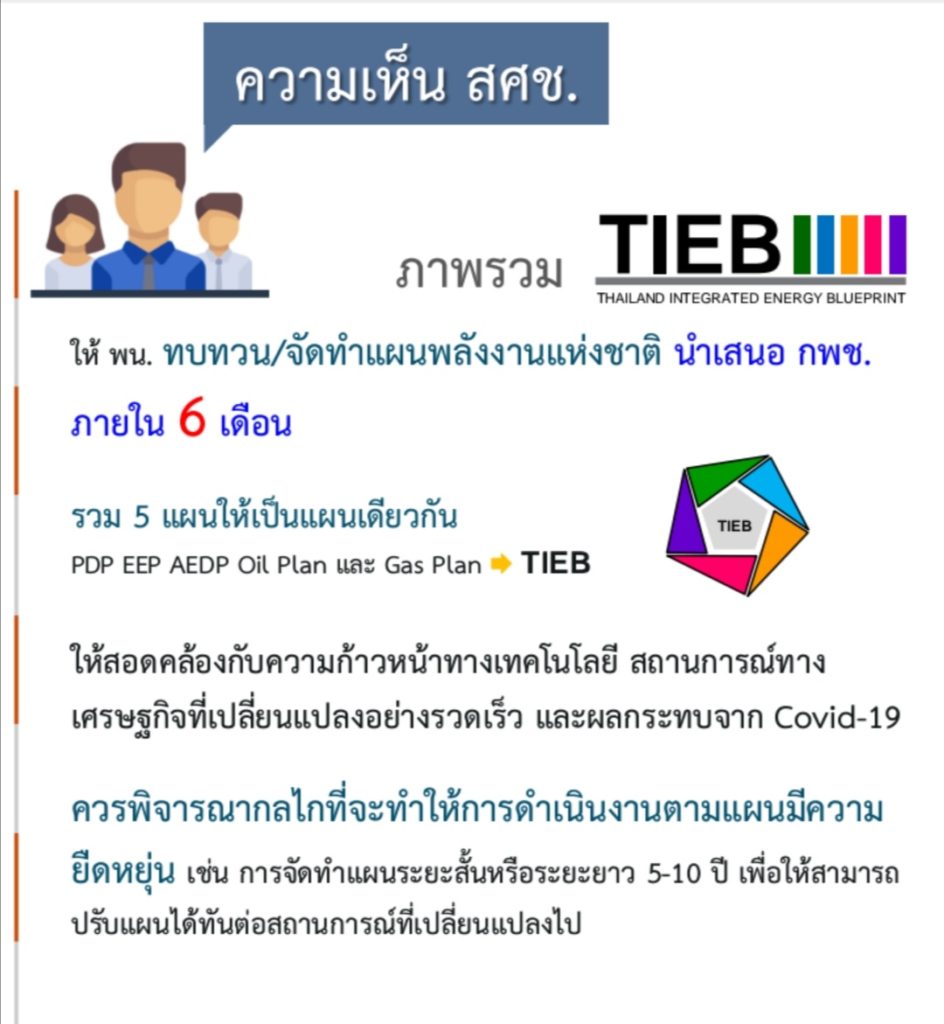

1. รวบ 5 แผนหลักพลังงาน เป็นแผนพลังงานแห่งชาติ เสนอ กพช.ภายใน 6 เดือน

ในมติ ครม.เมื่อวันที่ 20 ต.ค. 2563 ที่ผ่านมาที่เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าระยะยาวของประเทศ หรือ PDP 2018 ฉบับปรับปรุงครั้งที่ 1 ให้กระทรวงพลังงานไปดำเนินการตามความเห็นของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ในการรวม 5 แผน ที่เคยถูกเรียกว่า แผนบูรณาการด้านพลังงาน หรือแผน TIEB ( Thailand Integrated Energy Blueprint ) ที่ประกอบด้วย 5 แผนหลักด้านพลังงาน คือ แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (PDP) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) แผนอนุรักษ์พลังงาน (EEP) และแผนบริหารจัดการก๊าซธรรมชาติ (Gas Plan) และแผนบริหารจัดการน้ำมันเชื้อเพลิง (Oil Plan) ให้เป็นแผนฉบับเดียวกันที่ชื่อว่า แผนพลังงานแห่งชาติ และนำเสนอให้ คณะกรรมการนโยบายพลังงานแห่งชาติ หรือ กพช. ที่มีนายกรัฐมนตรีเป็นประธานพิจารณา ภายใน 6 เดือน ซึ่งหมายความว่า กระทรวงพลังงานจะต้องนำเสนอแผนดังกล่าว ภายในเดือน เม.ย.2564 นี้

โดยแผนพลังงานแห่งชาติที่จัดทำขึ้นใหม่ จะต้องสอดคล้องกับความก้าวหน้าทางเทคโนโลยีที่เปลี่ยนแปลงไปอย่างรวดเร็ว และผลกระทบจากโควิด-19 ที่มีต่อเศรษฐกิจและความต้องการ

ใช้พลังงาน รวมทั้งจะต้องมีกลไกที่จะทำให้การดำเนินงานตามแผนมีความยืดหยุ่น มีการกำหนดเป้าหมายระยะสั้น เช่น ภายใน 3 -5 ปี และ10 ปี เพื่อให้สามารถทบทวนปรับปรุงแผนได้ทันกับสถานการณ์

แผนพลังงานแห่งชาติ จะมีความสำคัญต่อการดำเนินโครงการในอนาคตของกระทรวงพลังงานและรัฐวิสาหกิจที่เกี่ยวข้อง โดยจะต้องสอดคล้องกับแผนที่กำหนด

2. การเปิดรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก 150 เมกะวัตต์ โรงไฟฟ้าขยายผล 100 เมกะวัตต์ โซลาร์ภาคประชาชน และนำร่องขยายผล 100 เมกะวัตต์ และไฟฟ้าจากขยะชุมชน 400 เมกะวัตต์

หลังจากที่ยืดเยื้อมาตลอดทั้งปี 2563 ในที่สุดโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ที่เริ่มต้นในสมัยนายสนธิรัตน์ สนธิจิรวงศ์ เป็นรัฐมนตรีพลังงาน ก็ถูกกำหนดไทม์ไลน์ใหม่ ในยุคที่รัฐมนตรีพลังงาน ชื่อสุพัฒนพงษ์ พันธ์มีเชาว์ และปลัดพลังงาน คนเดิม คือ กุลิศ สมบัติศิริ

โรงไฟฟ้าชุมชน ภายใต้หลักเกณฑ์ใหม่ ที่จะใช้วิธีประมูลคัดเลือก และแบ่งประเภทเชื้อเพลิงออกเป็นแค่ ชีวมวล และ ชีวภาพ จะนำร่องรับซื้อไฟฟ้าเบื้องต้นเพียง 150 เมกะวัตต์ โดยกระบวนการออกประกาศรับซื้อไฟฟ้า น่าจะเกิดขึ้นภายในเดือน มี.ค.2564 ที่ขยับเลื่อนมาจากกำหนดเดิมที่เคยระบุว่าจะเป็นเดือน ม.ค. 2564 นี้ และคาดว่าจะรู้ผลในเดือน เม.ย.-พ.ค. 2564 เพื่อทำสัญญาซื้อขายไฟฟ้า(PPA) โดยกำหนดวันจ่ายไฟฟ้าเข้าระบบ (SCOD) ภายใน 36 เดือน นับถัดจากวันลงนามในสัญญา

ขณะที่โครงการ “โรงไฟฟ้าขยายผล” ที่ปรับเปลี่ยนมาจากโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ในระยะเร่งด่วน หรือ Quick Win จะมีปริมาณรับซื้อ ไม่เกิน 100 เมกะวัตต์ ทาง กกพ.จะต้องนำเสนอ กพช.ให้เห็นชอบก่อนเพื่อนำโควต้าซื้อไฟจากโครงการ SPP Hybrid Firm ที่ยังมีเหลืออยู่ เพราะผู้ชนะประมูล ไม่สามารถดำเนินการได้ มาใช้ โดยน่าจะเริ่มต้นได้หลังโครงการโรงไฟฟ้าชุมชน เปิดประมูลไปเรียบร้อยแล้ว

ส่วนโซลาร์ภาคประชาชน จะมีการดำเนินการตามมติ กพช.เมื่อวันที่ 25 ธ.ค.2563 ซึ่งจะแบ่งเป็น 2 ส่วน คือ เป้าหมายเดิม 50 เมกะวัตต์ ที่ราคารับซื้ออยู่ที่ 1.68 บาทต่อหน่วย ระยะเวลา 10 ปี จะปรับเพิ่มราคารับซื้อเป็น 2.20 บาทต่อหน่วย เพื่อจูงใจให้ประชาชนสมัครเข้าร่วมโครงการมากขึ้น เนื่องจากราคารับซื้อเดิม คนไม่สนใจ โดยให้มีผลตั้งแต่วันที่ 1 มกราคม 2564 ครอบคลุมทั้งประชาชนที่เข้าร่วมโครงการใหม่และที่ได้ลงนามสัญญาซื้อขายไฟฟ้าหรือได้เริ่มจ่ายไฟฟ้าเข้าระบบไปแล้ว

ส่วนอีก 50 เมกะวัตต์จะนำร่องขยายผลไปในกลุ่มโรงเรียน สถานศึกษา โรงพยาบาล และการสูบน้ำเพื่อการเกษตร มีอัตราค่าไฟฟ้ารับซื้อที่ 1 บาทต่อหน่วย ระยะเวลารับซื้อ 10 ปี

สำหรับการรับซื้อไฟฟ้าจากขยะชุมชน 400 เมกะวัตต์นั้น เป็นไปตามแผน PDP2018 rev1 และ แผน AEDP2018 ที่จะต้องเข้าระบบภายในปี 2565 โดยกระทรวงพลังงานจะต้องเร่งหารือกับกระทรวงมหาดไทย เพื่อให้ได้ข้อสรุปในเรื่องหลักเกณฑ์การรับซื้อ และให้ กกพ. ออกประกาศรับซื้อไฟฟ้าภายในปี 2564

3. การเร่งแก้ปัญหาสำรอง (Reserved Margin) ไฟฟ้าล้นระบบ

พิษจากโควิด-19 ที่แพร่ระบาดตลอดทั้งปี 2563 ต่อเนื่องมาถึงต้นปี 2564 ส่งผลต่อพฤติกรรมและความต้องการใช้ไฟฟ้าทั้งภาคครัวเรือน ธุรกิจ และภาคอุตสาหกรรม โดยความต้องการใช้ไฟฟ้าที่ลดลงอย่างมีนัยสำคัญ ทำให้เกิดปัญหาสำรองไฟฟ้า(Reserved Margin) ที่ล้นระบบเกือบ 50% ซึ่งเป็นภาระต้นทุนกับผู้ใช้ไฟฟ้า

กระทรวงพลังงานมีการตั้งคณะทำงานที่มีนายพรชัย รุจิประภา อดีตปลัดกระทรวงพลังงาน เป็นประธาน เพื่อนำเสนอแนวทางแก้ไขปัญหาสำรองไฟฟ้าล้นระบบในระยะสั้น ที่มี ตัวแทนทั้งจากสำนักงานนโยบายและแผนพลังงาน (สนพ.) สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) และ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ร่วมอยู่ในคณะ โดยแนวทางพิจารณามี อาทิ การลดปริมาณรับซื้อไฟฟ้าโครงการโรงไฟฟ้าชุมชน , การยกเลิกหรือเลื่อนโครงการโรงไฟฟ้าที่ยังไม่มีการลงนามในสัญญาซื้อขายไฟฟ้าออกไป และการเจรจาเพื่อปลดโรงไฟฟ้าที่มีประสิทธิภาพต่ำออกจากระบบก่อนกำหนด (buy out ) การขายไฟฟ้าส่วนเกินไปยังประเทศเพื่อนบ้าน เช่น กัมพูชา เมียนมา โดยคาดว่าจะมีความชัดเจนภายใน 6 เดือน

4. ผลักดันนโยบายเปิดเสรีก๊าซ

อนาคตที่การผลิตไฟฟ้ายังต้องพึ่งพาก๊าซธรรมชาติเป็นหลัก รัฐจึงมีแนวทางในการเปิดเสรีธุรกิจก๊าซธรรมชาติ เพื่อให้มีจำนวนผู้ค้ามากรายขึ้นนอกเหนือจาก ปตท. ซึ่งกระทรวงพลังงานได้มีการตั้งคณะทำงานขึ้นมาพิจารณาเรื่องนี้โดยเฉพาะ และมีนายณอคุณ สิทธิพงศ์ อดีตปลัดกระทรวงพลังงาน เป็นประธาน เพื่อนำเสนอแนวทางให้คณะกรรมการบริหารนโยบายพลังงาน(กบง.) และ กพช.ให้ความเห็นชอบตามลำดับภายในระยะเวลา 6 เดือน

สถานะล่าสุด กกพ.อนุมัติใบอนุญาตเป็น Shipper จัดหาและค้าส่งก๊าซรายใหม่อีก 3 รายแล้ว นอกเหนือจาก ปตท.และ กฟผ. คือ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) บริษัท หินกองเพาเวอร์โฮลดิ้ง จำกัด

บริษัท บี.กริม แอลเอ็นจี จำกัด และที่ยังอยู่ในระหว่างการพิจารณาอนุมัติอีกราย คือ เอ็กโก กรุ๊ป

อย่างไรก็ตาม ยังมีหลายประเด็นที่จะต้องทำให้เกิดความชัดเจนก่อนการเปิดเสรี คือ ปตท. ในฐานะที่มีบทบาทดูแลรักษาความมั่นคงด้านพลังงานของประเทศ จะมีสัดส่วนในการจัดหาก๊าซธรรมชาติในอนาคตอย่างไร การจัดการสัญญาซื้อขายก๊าซระยะยาวที่ผูกพันเอาไว้ไม่ให้มีภาระ Take or Pay การจัดการระบบโครงข่ายท่อส่งก๊าซ ไม่ให้มีปัญหาคุณภาพก๊าซที่กระทบต่อคู่สัญญาเดิม การบริหารจัดการความเสี่ยงจากราคาก๊าซที่นำเข้า ให้มีความเป็นธรรมต่อผู้ใช้

ซึ่งกล่าวโดยสรุปคือ ผลจากการเปิดเสรีธุรกิจก๊าซธรรมชาติในอนาคต ประเทศควรจะต้องมีความมั่นคงด้านพลังงานมากขึ้น ในขณะที่ประชาชนได้ใช้พลังงานในราคาที่เป็นธรรมมากขึ้น โดยไม่ใช่เป็นการเปิดเสรีธุรกิจก๊าซ เพื่อเอื้อประโยชน์ให้กับเอกชนรายใดรายหนึ่ง

5. รื้อโครงสร้างค่าไฟฟ้าฐาน

รูปแบบระบบการผลิตไฟฟ้าในประเทศไทยกำลังเปลี่ยนแปลงอย่างมาก ทั้งรูปแบบที่ผู้ใช้ไฟฟ้าเปลี่ยนเป็นผู้ผลิตไฟฟ้าใช้เองและขายไฟฟ้าเข้าระบบ รวมถึงการผลิตและขายให้เพื่อนบ้านได้ด้วย ดังนั้นโครงสร้างไฟฟ้าในประเทศที่เป็นระบบผู้ซื้อรายเดียว (Enhanced Single Buyer) จะไม่สามารถรองรับการเปลี่ยนแปลงดังกล่าวได้ คณะกรรมการกำกับกิจการพลังงาน(กกพ.) จึงเตรียมปรับโครงสร้างค่าไฟฟ้าครั้งใหญ่ภายในปี 2564 นี้ โดยมีการเปิดรับฟังความคิดเห็นถึงวันที่ 13 ม.ค.นี้ เพื่อนำไปสู่กระบวนการจัดทำหลักเกณฑ์ การกำหนดโครงสร้างราคาที่สอดคล้องกับโครงสร้างกิจการ

ทั้งนี้ กกพ.เห็นว่าแนวทางที่เหมาะสมกับประเทศไทย คือ การแบ่งระบบผลิตไฟฟ้าเป็น 2 ส่วนคือ 1.โรงไฟฟ้าพื้นฐาน เพื่อความมั่นคงของระบบไฟฟ้าไทย ซึ่งอาจจะต้องมีการประมูลแข่งขันให้ได้ราคาค่าไฟฟ้าที่ต่ำที่สุด และ 2.โรงไฟฟ้าที่รองรับความต้องการไฟฟ้าสูงสุด (พีค) ซึ่งควรต้องเป็นโรงไฟฟ้าที่สามารถเดินเครื่องขึ้นมาได้ในเวลาอันรวดเร็ว เพื่อรองรับพีคไฟฟ้าช่วงสั้น

6. กระทรวงพลังงานประกาศเน้น 3 ด้านขับเคลื่อนพลังงานในปี 2564

รัฐมนตรีพลังงานออกมาประกาศก่อนสิ้นปี 2563 ถึงทิศทางการขับเคลื่อนนโยบายด้านพลังงานในปี 2564 ว่าจะมุ่งเน้นใน 3 ด้านหลักคือ 1. สร้างพลังงานเข้มแข็ง 2. ขับเคลื่อนเศรษฐกิจฐานราก และ 3. ส่งเสริมการลงทุนพลังงานสะอาด

โดยมีการประเมินเม็ดเงินลงทุนที่มาจากนโยบายด้านพลังงานในปี 2564 ว่าจะมีมากกว่า 1.2 แสนล้านบาท ซึ่งประเด็นที่ทางศูนย์ข่าวพลังงานได้มีการเพิ่มเติมรายละเอียดไว้ในหัวข้อก่อนหน้า อาทิ การผลักดันความชัดเจนเรื่องลดสำรองไฟฟ้า การเดินหน้าส่งเสริมการแข่งขันเปิดเสรีกิจการก๊าซธรรมชาติและไฟฟ้า การกำหนดเป้าหมายขับเคลื่อน EV เพื่อกระตุ้นการลงทุน รวมถึงการเตรียมความพร้อมการเปิดประมูลสิทธิการสำรวจและผลิตปิโตรเลียมรอบที่ 23 การเจรจาพื้นที่ทับซ้อนไทย กัมพูชา (OCA) และการกำหนดมาตรการส่งเสริมการลงทุนปิโตรเคมี ระยะที่ 4 ในพื้นที่ EEC

7. เปิดแผนลงทุน ปตท.ขับเคลื่อนเศรษฐกิจปี 2564

บอร์ด ปตท. อนุมัติแผนวิสาหกิจและงบลงทุน 5 ปี (พ.ศ. 2564-2568) วงเงินรวม 179,072 ล้านบาท สำหรับโครงการที่มีความชัดเจนแล้ว ขณะเดียวกันยังมีการเตรียมงบลงทุนในอนาคต (Provisional Capital Expenditure) โดยปรับเพิ่มเป็น 331,524 ล้านบาท จากแผนเดิมที่เคยอนุมัติไว้เมื่อช่วงต้นปี 203,583 ล้านบาท หรือเพิ่มขึ้น 127,941 ล้านบาท เพื่อการเติบโต และเสริมสร้างความร่วมมือภายในกลุ่ม ปตท. จากความเชี่ยวชาญของธุรกิจเดิม อาทิเช่น โครงการ Southern LNG Terminal และท่อส่งก๊าซธรรมชาติ ที่อยู่ระหว่างการพิจารณาตามแผนพัฒนากำลังการผลิตไฟฟ้า (PDP 2018) การขยายการลงทุนธุรกิจก๊าซธรรมชาติเหลวครบวงจร (LNG Value Chain) ทั้งในประเทศและต่างประเทศ และการเชื่อมต่อระหว่างธุรกิจก๊าซธรรมชาติสู่ธุรกิจผลิตไฟฟ้า (Gas-to-Power) ตลอดจนการลงทุนในธุรกิจที่มีศักยภาพการเติบโตตามการเปลี่ยนแปลงที่เกิดขึ้นของวิถีชีวิตแบบใหม่และนิเวศทางเศรษฐกิจใหม่ (New Ecosystem Business Model) เพื่อให้สอดคล้องกับนโยบายรัฐบาลและทิศทางของโลก

รวมถึงการมุ่งสู่ธุรกิจใหม่ในกลุ่ม Life science (ธุรกิจยา ธุรกิจ Nutrition ธุรกิจอุปกรณ์การแพทย์)

ทั้งนี้ แผนวิสาหกิจและงบลงทุน 5 ปี จะมีการทบทวนในทุกๆ ปี เพื่อให้สอดคล้องกับสถานการณ์ทางเศรษฐกิจที่เปลี่ยนแปลงไป

สำหรับงบลงทุนในโครงการที่มีความชัดเจนแล้วตามแผนในปี 2564-2568 วงเงินรวม 179,072 ล้านบาท (ไม่รวมโครงการที่กำลังอยู่ระหว่างพิจารณาการลงทุนหรือแสวงหาโอกาสในการลงทุน) ที่บอร์ด ปตท. อนุมัติ นั้น แบ่งเป็น เงินลงทุนในหน่วยธุรกิจก๊าซธรรมชาติ ร้อยละ 17, ธุรกิจท่อส่งก๊าซธรรมชาติ ร้อยละ 7, ธุรกิจเทคโนโลยีและวิศวกรรมและสำนักงานใหญ่ ร้อยละ 5, ธุรกิจการค้าระหว่างประเทศและธุรกิจปิโตรเลียมขั้นปลาย ร้อยละ 1 และ การลงทุนในบริษัทที่ ปตท. ถือหุ้น 100% ร้อยละ 70 เพื่อกระตุ้นเศรษฐกิจ

โดยการลงทุนยังคงมุ่งเน้นการลงทุนในธุรกิจหลัก (Core Businesses) ได้แก่ กลุ่มธุรกิจก๊าซธรรมชาติ ทั้งในส่วนที่ ปตท. ดำเนินงานเอง (ธุรกิจก๊าซธรรมชาติและท่อส่งก๊าซธรรมชาติ) อาทิ โรงแยกก๊าซธรรมชาติหน่วยที่ 7 เพื่อทดแทนโรงแยกก๊าซธรรมชาติหน่วยที่ 1 และโครงการท่อส่งก๊าซธรรมชาติบนบกเส้นที่ 5 รวมถึงลงทุนผ่านบริษัทที่ ปตท. ถือหุ้นร้อยละ 100 (คิดเป็นสัดส่วนการลงทุนของงบการลงทุน 5 ปี ประมาณร้อยละ70 ) ซึ่งประกอบด้วยการลงทุนที่เกี่ยวเนื่องกับก๊าซธรรมชาติประมาณร้อยละ 14 ของงบการลงทุน 5 ปี อาทิ การขยายขีดความสามารถของสถานีรับจ่าย ก๊าซธรรมชาติเหลว (แอลเอ็นจี) แห่งที่ 2 (หนองแฟบ) และโครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 การลงทุนในธุรกิจน้ำมันและธุรกิจค้าปลีกรวมถึงธุรกิจใหม่ทั้งในประเทศและต่างประเทศประมาณร้อยละ 42 ของงบการลงทุน 5 ปี และธุรกิจอื่นๆ ประมาณร้อยละ 14 ของงบการลงทุน 5 ปี